В предыдущем посте мы ответили на вопрос «Зачем нужен управленческий учёт и планирование?», теперь посмотрим какие инструменты у нас есть. Начнём с отчётов, связанных с движением денег — это платежный календарь и отчет/прогноз движения денежных средств.

Платёжный календарь обычно составляется в разбивке по дням, отчёт движения денежных средств — по месяцам. В этих отчётах можно увидеть остатки на счетах на начало и конец периода, поступления и выплаты в разрезе 3 основных видов деятельности основной (или операционной — всё, что связано с выполнением функций компании как поставщика товаров или услуг), финансовой (кредиты, займы, депозиты и т. д.) и инвестиционной (вложения в основные средства и другие компании).

Один из вариантов прогноза движения денежных средств:

Основная цель этих отчётов — избежать кассовых разрывов. Вы заранее можете увидеть, что в какой-то период компании не хватает денег на расходы, и, соответственно можем заранее спланировать дополнительные поступления (авансы от клиентов, вложения собственника, кредит от банка и т. д.) или перераспределить расходы (передвинуть их на более поздний срок, а может быть и полностью отказаться). Чем раньше Вы узнаете о потенциальной нехватке средств, тем проще и дешевле её закрыть. Узнали, что нечем платить сегодня? Получайте штрафы (от 1 до 50% от контракта), пени (от 0,1% до 1% за каждый день просрочки) или кредит микрофинансовой организации (ставки 50%- 540% годовых). Информация есть за 2 недели до события? Можно договориться с партнерами (займы или векселя), клиентами (авансы) и поставщиками (отсрочки). Спрогнозировали негативное развитие событий за 1-2 месяца? К предыдущим вариантам добавляется кредитная линия в банке под разумный процент (15-25% годовых).

Наличие такого отчёта также устраняет путаницу в голове: Вы перестаете смешивать поступления и прибыль. На эти грабли наступают многие предприниматели: полученная предоплата бодро тратится, а потом обнаруживается, что денег на выполнение обязательств не хватает и приходится их вкладывать из своего кармана. Когда же Вы планируете движение денег, у Вас появляется чёткое понимание сколько и когда можно тратить выводить средств, не подрывая бизнес.

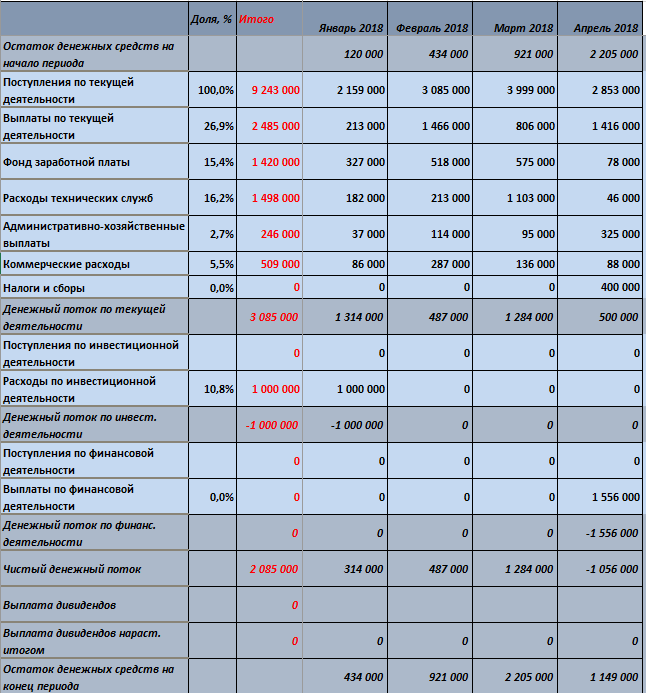

Давайте посмотрим на примере, чтобы было более понятно. Предположим у нас есть производственная компания, которая работает с отсрочкой платежа за материалы, а налоги платит раз в квартал:

При отсутствии финансового планирования у многих собственников возникло бы желание вывести на себя 1,3-1,5 млн. в марте, что привело бы к кассовому разрыву уже в апреле. Прогнозирование денежных потоков позволяет избежать таких ситуаций, особенно при вдумчивом подходе, учитывающем сезонность, маркетинговую активность и перспективные изменения законодательства (принятые, но не вступившие в силу законы или активно продвигаемые законопроекты).

Итак, планирование и учёт денежных средств – первый (причем достаточно простой) шаг к построению управляемого бизнеса, который к тому же может помочь снизить затраты (проценты по кредитам, доходы от инвестиций, работа с отсрочками платежей и т.д.).

В следующих статьях мы рассмотрим ещё 2 важных группы отчётов:

- Связанных с эффективностью бизнеса (бюджет доходов и расходов и отчёты, показывающие отдачу от вложений в различные каналы маркетинга и продаж и т.д.).

- Связанных с устойчивостью бизнеса (баланс, дебиторская и кредиторская задолженность, запасы и т.д.).

Напишите в комментариях, какой опыт планирования и управления денежными средствами был у Вас? С какими проблемами сталкивались?

Leave a Reply